去年5月我写了一篇文章,表达了对疫情下信贷不良率的担心,文章末尾我写道“很不幸,遇见了百年未遇的这个局面;很荣幸,作为从业者,我们有机会亲手穿越它。”

一年过去,形势远比预料的好,准确的说,从去年7月开始,逾期率就开始大幅下降,11月就基本恢复到了疫情前的水平,今年以来,风险表现更是达到近几年最好水平。

光看数字,这几乎是一张完美答卷,但我们这些答卷者却不敢贪天之功,所有的业务策略和风控策略都只是技术细节,而真正起决定作用的是货币政策这个大势,而我们只是跟着大势走了一遭罢了。

2018年12月末,我国广义货币(M2)余额182.67万亿元,较2017年增长14.99万亿元。

2019年12月末,我国广义货币(M2)余额198.65万亿元,较2018年增长15.98万亿元。

2020年,疫情向下,政府启动了“六稳六保”工作,作为配套措施,人民银行加大了货币投放。2020年12月末,尊龙官网我国广义货币(M2)余额218.68万亿元,较2019年增长20.03万亿元。

2020年我国社会消费品零售总额是39.19万亿元。2021年2月末,我国短期消费信贷余额是8.49万亿元。

去年12月,我还写过一篇文章,表达的核心观点是:场景金融的本质是将场景的交易风险与金融的信用风险叠加到了一起。

小微企业当然不好做,根据2019年6月央行和银保监会公布的数据:单户授信1000万元以下的小微企业的平均不良率为5.9%。

这里讲的5.9%的平均不良率是单户授信1000万元以下的小微企业。能拿到几百万,上千万授信的小微企业,已经是小微中的佼佼者了,而更多的小微企业是路边一家一家的小店,是只有几个人的家庭作坊,是路边的小摊,是批发市场一个一个的档口。

这些客户的户均授信只有几万元到几十万元,生命周期只有2年出头,可以想象,这批客户的的不良率远超平均线%。

真实情况是利润=利率-存款利率-不良率-资金闲置成本-获客成本-数据成本-尽调成本-税务成本-清结算成本-拨备成本-机构运营成本(人力成本,科技成本,房租成本)。

这批客户即使是以5.9%平均不良率算,你觉得多少的定价才具有市场可行性?但若是真那么定价,媒体怎么写?监管怎么看?

长期以来,小微企业面临的融资难、融资贵问题,是因为融资路径少,刚性需求在银行等金融机构得不到满足,才会侧面导致小微企业去寻找民间融资较贵的渠道,小微企业聚集的江浙、广东等地抬会,标会等民间金融形式的发达也正因为此。

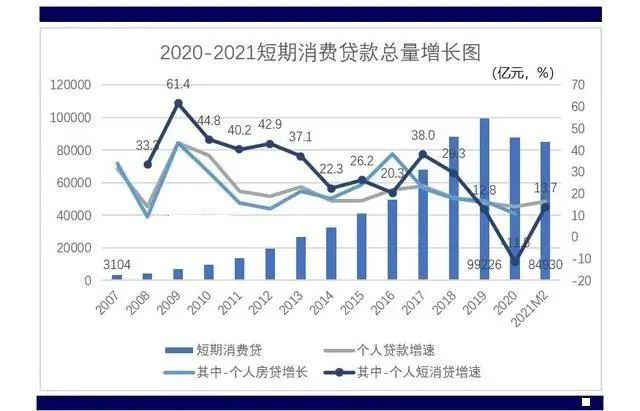

大势有两点。一是,2007年末,居民短期消费余额3104亿元, 2008年至2019年短期消费规模增长相当迅速,增速数值区间为20.3%至61.4%。

2019年,短期消费余额同比增长明显放缓,2020年,短期消费出现少见的-11.5%的同比下降(年内最小绝对值为2月末的74721.89亿元)。

今年2月末,短期消费余额84929.63亿元,小于2020年末的87774亿元,更小于2019年末的99226亿元。

与之对应的是,据国家统计局数据,2020年社会消费品零售总额391981亿元,比上年下降3.9%。

2020年社会融资规模增量累计为34.86万亿元,比上年增长9.19万亿元。其中,对实体经济发放的人民币增加20.03万亿元。

疫情向下,小微企业的日子当然不好过,但在政府的号召下,在监管对金融机构两增两控强力考核下,所有金融机构尽全力在小微市场上投放,海量资金投放下,小微企业的流动性一时半会不会出问题,而决定信贷产品不良率的恰恰就是流动性,只要期限控制得当,不良率完全可控。尊龙官网

刚刚人民银行发布了新闻:针对小微企业融资的优惠政策将延续到今年底。这就表明一年期的信贷产品风险是完全可控的。考虑到信贷投放的惯性,即使年末优惠政策中止,这么大规模的信贷投放下降也需要有一个过程,这样看来,两年期信贷产品基本也没太大问题。

写到这其实应该结尾了,但突然想到昨天饭局上讨论的一件事。金融圈的聚会,话题总离不开投资,离不开、房市。这是一场没有正确答案的探讨,观点供参考。

2019年末,我国个人住房余额33.44万亿元,而房地产企业拿地建楼,基本都是找银行。

也就是说房地产企业通过银行盖起了楼,消费者向银行买楼。建房的钱,买房的钱,都是银行的。

如果个人住房的余额是33.44万亿元,房地产企业的也不会低于这个数,大概也是30多万亿元。

据此推算,房地产这个蓄水池不会低于67万亿元。这还仅仅只是狭义意义上的蓄水池,如果将房地产的上游钢材、水泥等行业考虑进去,这个数字恐怕会在80-90万亿元左右。与之对应,2019年12月末,我国广义货币(M2)余额是198.65万亿元,这就很能体现这个蓄水池到底有多大了。

我们承受不住房价的暴跌,一旦房价暴跌的幅度突破了消费者首付的比例,就很可能出现信贷危机,一旦这么大规模的资产出现问题,后果不堪设想。

所以不必等待房价大幅回调,有需求就买。如果真的出现大面积大规模回调,灾难也就开始了,那时候要考虑的就不是买不买房的问题了。

但政府也不能继续放任房价继续暴涨,房价已经太高,高到老百姓已经买不起,若不加以控制,会引发巨大的社会问题。

社会问题是一方面,另一方面是中国的人口增长在变缓,人口结构中,年青人的比例在变小。长期来看,对于新房的需求量是减弱的,一两年看不出端倪,但把时间拉长到十年,这个问题就非常突出了。

需求减弱的情况下,如果房价继续上涨,又会让一部分需要买房的人买不起房,供需失衡后,房价很容易出现断崖式下跌。

二是限购政策同时控制住供给与需求,让其缓慢释放。限购一旦放开,短期内房价一定暴涨,但需求充分释放后,高房价后续无以为继尊龙人生就是博d88,极易暴涨后出现暴跌。

四是提高购房首付比例,增加资产的安全垫。这条策略也要考虑刚需房的购买能力,所以首套房、二套房采取了不同的比例。

过去二三十年,是房价持续上涨的二三十年,不夸张的说,房是最好的投资标的物,只要你买了房,不管是什么房,基本都是升值的。

但现在,房价最好的状态就是稳定,除开个别价值洼地或者核心稀缺房源,房作为普遍投资标的物的价值在逐渐消失,是房就涨的年代已经过去,房产投资的风险性逐步增大。普通老百姓不必炒房,因为价值洼地与稀缺房源都与你无关,而接盘侠很可能与你有关。

说完房市说。2020年末,中国A股的总市值77.53万亿元,总流通市值62.02万亿元,这就是货币的另外一大蓄水池,中国优质企业的总家当基本都在这。

这轮牛市,和货币供给强相关,和你的炒股技术弱相关,可以理解为资金牛。你不是股神,你只是碰巧走在大势上。

对于,我不建议个人炒股。个人资金量有限,对行业,对企业的研究深度又远不如专业机构,最为明智的做法是拿出一部分资金,选择业绩持续稳定一只或几只基金,让专业人士替你操作。不要频繁上下车,要选择长期持有,所有的悲剧都来自于手欠。

如果特别想自己炒股,不要看消息,不要听内幕,你离圈子太远,这些信息即使是真的,传到你这也基本是众人皆知了,更何况,大部分消息都是假的,你也根本没能力分辨消息的真假。

买相对熟悉的企业,分析财报是必修课,不是只看个营收和利润就完事,要做行业研究,要做营收、利润成本细项拆分,要做细化指标的横向对比和纵向分析。但这些技能,不是专业人士,根本就无从谈起。

如果非要说有什么便捷一点的综合性显性指标,那就看个股的持续资金净流入量,毕竟——钱是最聪明的。